En matière de gestion des risques, vous entendez souvent parler de risque brut, risque net, risque inhérent, risque intrinsèque ou risque résiduel. Mais de quoi s’agit-il vraiment ? Quelle est la différence entre ces appellations ? Pourquoi les évaluer ?

Découvrez ici les réponses à ces questions !

« Risque brut » vs « Risque net »

Pourquoi évaluer le risque brut et le risque net ?

En évaluant les risques selon ces deux situations, brute et nette, vous mettrez en évidence l’importance de certains risques et les moyens de maîtrise indispensables. Bref, vous maîtriserez mieux vos risques.

Découvrons comment !

Qu’est-ce qu’un « Risque brut », inhérent ou intrinsèque ?

Le risque brut correspond à l’évaluation du risque sans aucun moyen de maîtrise ou contrôle mis en place. Selon le secteur, on parle également de risque inhérent ou risque intrinsèque à l’activité de l’entreprise.

Prenons l’exemple du « Risque d’erreur dans le paiement des salaires ». Si l’entreprise ne met aucun moyen de maîtrise en place, on peut imaginer que le risque se produise. Inattention d’un collaborateur ; oubli de report de frais, de bonus, de changement d’imposition ; fraude ; montants considérables pouvant être libérés sans alerte ; impossibilité de détecter les erreurs…

L’évaluation brute du risque pourrait être la suivante :

Ce risque sera plus ou moins important selon les établissements. Prenons le cas de deux entreprises. L’une compte 100 collaborateurs basés uniquement en France et l’autre en compte 100 répartis sur plusieurs pays avec des lois différentes. L’évaluation brute du risque ne sera pas la même.

Autre exemple, le « Risque d’incendie dans les locaux ».

Imaginez une entreprise dans laquelle il n’y aurait aucune prévention, aucune mesure de sécurité ni aucun contrôle. Imaginez qu’il n’existe aucune alerte en cas de feu, pas de matériel anti-feu et aucun plan de continuité de l’activité. L’évaluation brute du risque pourrait être la suivante :

Là encore, le risque inhérent ne sera pas le même selon les entreprises. Une industrie qui stocke des produits dangereux évaluera probablement ce risque comme grave contrairement à une entreprise de services qui ne compte qu’un bureau avec quelques ordinateurs.

Qu’est-ce qu’un « Moyen de maîtrise » ?

Les moyens de maîtrise sont les moyens mis en place pour réduire la probabilité d’apparition du risque et/ou son impact s’il se produit. Ces moyens peuvent être des actions de contrôle, des procédures, des moyens matériels, etc.

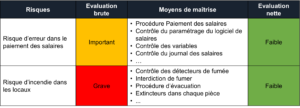

Voici des exemples de moyens de maîtrise qui pourraient être mis en place pour les deux risques vus précédemment.

Qu’est-ce qu’un « Risque net » ou résiduel ?

Le risque net correspond à l’évaluation du risque en prenant en compte les moyens de maîtrise mis en place par l’entreprise.

Dans les exemples ci-dessous, les moyens de maîtrise ont permis de diminuer les risques.

Grâce aux mesures mises en place, le niveau du « Risque d’erreur dans le paiement des salaires » est passé d’important à faible et le niveau du « Risque d’incendie dans les locaux » de grave à faible.

Quels sont les avantages à évaluer le « Risque brut » ?

Mettre en avant l’importance de certains risques

Reprenons l’exemple ci-dessus. En évaluant uniquement le risque net, une entreprise considérerait le « Risque d’incendie dans les locaux » aussi important que le « Risque d’erreur dans le paiement des salaires » puisqu’ils sont tous les deux faibles. Or, avec l’évaluation du risque brut, nous voyons bien l’importance que le risque d’incendie a en réalité.

Identifier les moyens de maîtrise essentiels

L’évaluation du risque brut souligne aussi l’importance de certains moyens de maîtrise et montre qu’il est essentiel de bien vérifier leur fonctionnement. Si l’entreprise évaluait seulement le risque net, elle pourrait réduire les moyens de maîtrise en cas de ressources insuffisantes par exemple ou elle pourrait être plus laxiste sur le suivi des contrôles. Alors qu’avec la vision du risque brut, l’importance des moyens de maîtrise est soulignée.

Assurer une vision commune des risques

Un autre avantage à l’évaluation du risque brut est celui de la vision commune des collaborateurs. Demandez à deux collègues d’évaluer le « Risque d’erreur dans le paiement des salaires » dans votre entreprise. L’un vous dira qu’il est faible, car il aura en tête toutes les mesures en place et l’autre vous répondra qu’il est important parce qu’il pense « risque net ».

En somme, l’évaluation du risque brut et du risque net vous permet de mieux maîtriser vos risques !

N’oubliez pas, afin de garantir l’efficacité de votre gestion des risques, il est important de les réévaluer chaque année et de suivre la performance de moyens de maîtrise en les ajustant si nécessaire. Un logiciel de gestion des risques tel qu’Optimiso Suite est un outil idéal pour assurer un bon suivi des risques et des contrôles.

Enfin, il est toujours bon de rappeler qu’une entreprise sans risque n’existe pas. Il est bon de vivre avec des risques tant qu’ils sont connus et maîtrisés.